2022美聯(lián)儲(chǔ)激進(jìn)加息似曾相識(shí),1997東南亞金融風(fēng)暴難再上演

【導(dǎo)讀】今年以來,美聯(lián)儲(chǔ)多次加息,收緊貨幣供應(yīng),以實(shí)現(xiàn)國內(nèi)經(jīng)濟(jì)“軟著陸”。此舉會(huì)產(chǎn)生嚴(yán)重的外溢效應(yīng),增加新興經(jīng)濟(jì)體償債成本,可能引發(fā)貨幣與美元掛鉤的國家資本外流。上世紀(jì)90年代,美聯(lián)儲(chǔ)的激進(jìn)加息就曾引發(fā)東南亞金融市場強(qiáng)烈波動(dòng)。但如今,地區(qū)國家汲取前車之鑒,通過提高外匯儲(chǔ)備、強(qiáng)化財(cái)政平衡以對(duì)沖外債風(fēng)險(xiǎn),面對(duì)美國重施加息故技,不太可能重蹈1997年亞洲金融風(fēng)暴的覆轍。

今年6月,美國消費(fèi)者價(jià)格指數(shù)上漲1.3%,過去12個(gè)月累計(jì)上漲9.1%,創(chuàng)40年來新高。為應(yīng)對(duì)高企的通貨膨脹,美聯(lián)儲(chǔ)別無他法,只得提高基準(zhǔn)利率來控制大宗商品價(jià)格。

為實(shí)現(xiàn)國民經(jīng)濟(jì)“軟著陸”,7月28日,美聯(lián)儲(chǔ)將利率上調(diào)75個(gè)基點(diǎn),并表示“可能還將在9月份進(jìn)行一輪超乎尋常的大幅加息”。過去幾個(gè)月里,美聯(lián)儲(chǔ)已經(jīng)數(shù)次提高利率:3月份上調(diào)25個(gè)基點(diǎn),5月份又將利率上調(diào)至0.75-1%的目標(biāo)區(qū)間。

6月15日,美國聯(lián)邦公開市場委員會(huì)表示將“堅(jiān)決致力于把通脹恢復(fù)到2%的水平”。為實(shí)現(xiàn)這一目標(biāo),美聯(lián)儲(chǔ)決定繼續(xù)提高利率,并減持美國國債、機(jī)構(gòu)債券和機(jī)構(gòu)抵押擔(dān)保證券。

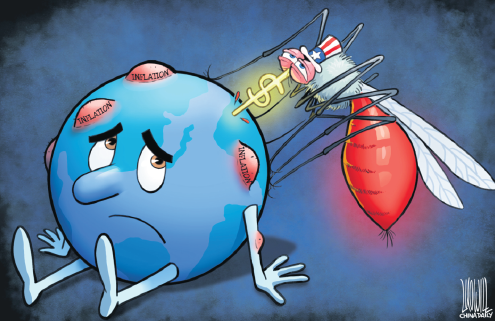

對(duì)其他國家來說,美聯(lián)儲(chǔ)采取的這一系列激進(jìn)操作是個(gè)危險(xiǎn)信號(hào)。正如美國前財(cái)長約翰·康納利曾說:“美元是我們的貨幣,但卻是你們的難題。”由于新冠疫情之前美元占據(jù)著90%外匯交易市場,為全球經(jīng)濟(jì)的順暢運(yùn)行發(fā)揮著主導(dǎo)作用,其供應(yīng)的收緊將對(duì)全球資本流動(dòng)產(chǎn)生深遠(yuǎn)影響。具體而言,當(dāng)美元幣值升至數(shù)十年來的最高水平時(shí),全球其他各國貨幣將不可避免地出現(xiàn)貶值。與此同時(shí),由于美國利率明顯高于其他各國利率,投資者將更傾向于持有美國國債以追求高額回報(bào),哪怕國債還屬于傳統(tǒng)上相對(duì)保守的投資產(chǎn)品。

更重要的是,美元加息帶來的風(fēng)險(xiǎn)并非由各國平等分擔(dān)。過去幾十年來,新興市場國家經(jīng)歷了數(shù)次“繁榮——蕭條”周期:在經(jīng)濟(jì)景氣時(shí),各國投資者紛紛涌入,但當(dāng)投資接受國的宏觀經(jīng)濟(jì)惡化或美國收緊資本供應(yīng)時(shí),外國投資者便會(huì)快速撤離。換句話說,在參與全球金融市場的過程中,新興市場經(jīng)濟(jì)體在創(chuàng)造財(cái)富和繁榮的同時(shí),也面臨著更大的金融風(fēng)險(xiǎn)和脆弱性挑戰(zhàn)。

因此,分析人士正密切關(guān)注著近期美聯(lián)儲(chǔ)加息對(duì)東南亞國家的影響。由于東南亞各國貨幣至今仍在某種程度上與美元掛鉤,這些國家將面臨一個(gè)重要挑戰(zhàn):美元利率上升推高現(xiàn)有債務(wù)償還成本,進(jìn)而可能引發(fā)資本外流。

回溯歷史,東南亞國家在20多年前也經(jīng)歷過類似的情況。上世紀(jì)90年代,隨著美國經(jīng)濟(jì)從衰退中復(fù)蘇,時(shí)任主席格林斯潘領(lǐng)導(dǎo)下的美聯(lián)儲(chǔ)在13個(gè)月的時(shí)間里接連七次加息,以遏制通脹。美元走強(qiáng)使美國成為比東南亞更有吸引力的投資目的地,導(dǎo)致東南亞國家資本的突然外流。東南亞經(jīng)濟(jì)體自身固然存在不少短板,比如巨額經(jīng)常賬戶赤字、外匯儲(chǔ)備不足和外匯風(fēng)險(xiǎn)敞口過大等,但不可否認(rèn)的是,美國加息確實(shí)是觸發(fā)東南亞金融危機(jī)的一個(gè)關(guān)鍵因素。因此,1997年7月泰銖大幅貶值,隨后沖擊波很快在東南亞蔓延開來,馬來西亞貨幣也大幅貶值,吉隆坡證券交易所指數(shù)短時(shí)間內(nèi)從1200點(diǎn)跌至260點(diǎn)。東南亞國家付出了慘痛的代價(jià)才從此次動(dòng)蕩中恢復(fù)過來。

不過,即使我們?nèi)孕鑼?duì)潛在的危機(jī)保持必要的警惕,但金融危機(jī)已不太可能再度席卷東南亞。未來幾個(gè)月,匯率和債券收益率面臨的壓力可能會(huì)持續(xù),但有確切證據(jù)表明,東南亞經(jīng)濟(jì)體已經(jīng)做好了應(yīng)對(duì)準(zhǔn)備。

首先,地區(qū)各國積累了足夠的儲(chǔ)備以對(duì)沖外債帶來的風(fēng)險(xiǎn)。世界銀行的數(shù)據(jù)顯示,泰國和菲律賓的國際儲(chǔ)備與外債總額的比例在2020年分別達(dá)到了126.4%和111.7%,而在1997年亞洲金融危機(jī)爆發(fā)時(shí),兩國的這一比例僅分別為24.5%和17.2%。因此可以看出,東南亞多國已經(jīng)從過去慘痛的經(jīng)歷中吸取了教訓(xùn),完善了自身抵御金融風(fēng)險(xiǎn)的能力,來支撐其貨幣和國民經(jīng)濟(jì)。雖然斯里蘭卡近期因無力償還外債而宣布國家破產(chǎn),但這應(yīng)該只是個(gè)個(gè)案而不會(huì)向外蔓延。

此外,許多東南亞國家也加強(qiáng)了其經(jīng)常帳戶和財(cái)政平衡。印尼和馬來西亞的經(jīng)常賬戶余額占GDP百分比在1997年分別為-2.26%和-5.93%,到2021年時(shí)已經(jīng)“轉(zhuǎn)正”,分別為0.28%和3.46%。與此同時(shí),全球范圍的通貨膨脹浪潮也對(duì)出口食品和大宗商品的東南亞國家有利。

總體而言,盡管受到美元加息的影響,但東南亞的經(jīng)濟(jì)狀況相對(duì)穩(wěn)定。美國國內(nèi)經(jīng)濟(jì)過熱可能將迫使美聯(lián)儲(chǔ)繼續(xù)收緊貨幣供應(yīng),從而引發(fā)新興市場的壓力和風(fēng)險(xiǎn)。不過我們也不必過分夸大此次加息的影響。

- 馬來西亞學(xué)者:中國在西亞影響力日盛,不僅限于經(jīng)濟(jì)

- 法國前總理德維爾潘:合作精神是迫切的時(shí)代之需

- 國際合作助力非洲能源公正轉(zhuǎn)型

- 美西方為什么如此敵視中國?圭亞那前總統(tǒng)一文說清

- 聯(lián)合國前高官:中國已成為綠色創(chuàng)新領(lǐng)軍者,西方還在“比爛”

- 中美“一帶一路”競爭背后的“中間地帶”角力

- 瑞典學(xué)者:非洲不缺宏偉藍(lán)圖,缺的是真正的合作伙伴

- 中非數(shù)字技術(shù)合作:推動(dòng)非洲數(shù)字一體化與創(chuàng)新發(fā)展的核心力量

- 外媒:敘利亞駐俄大使稱敘方已申請(qǐng)加入金磚國家合作機(jī)制

- 又颯又美!重慶女特警,國慶成打卡“風(fēng)景”

- 以色列軍方:打死一名黎巴嫩真主黨指揮官

- 突尼斯舉行總統(tǒng)選舉

- 本輪巴以沖突持續(xù)將滿一年 加沙衛(wèi)生部門稱已致41870人死亡

- 颶風(fēng)“海倫妮”席卷美國致200多人死 救災(zāi)引兩黨相互攻擊

- 低利率環(huán)境下如何配置資產(chǎn)

- 違法和不良信息舉報(bào)

- 互聯(lián)網(wǎng)新聞信息服務(wù)許可證10120170006

- 信息網(wǎng)絡(luò)傳播視聽節(jié)目許可證0108263號(hào)

- 京公網(wǎng)安備11010502032503號(hào)

- 京網(wǎng)文[2011]0283-097號(hào)

- 京ICP備13028878號(hào)-6